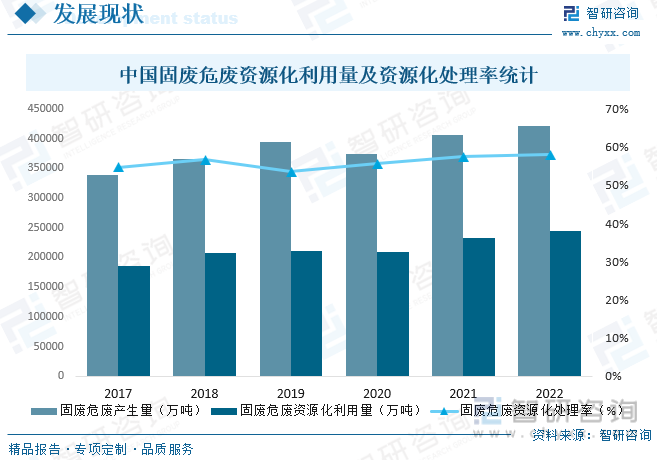

近年来,中国经济持续不断的发展,城镇化水平持续推进,与此同时,也产生了大量的工业固体废弃物和危险废弃物,为了践行可持续发展的环保理念,在“双碳”目标的指引下,国家和各级政府相继出台各项有关政策,扶持和推动固废危废资源化利用行业加快速度进行发展,2022年中国固废危废资源化利用量达244021.2万吨,固废危废资源化处理率达58.0%。

关键词:固废危废资源化利用行业产业链、固废危废资源化利用行业市场规模、固废危废资源化利用行业未来发展趋势

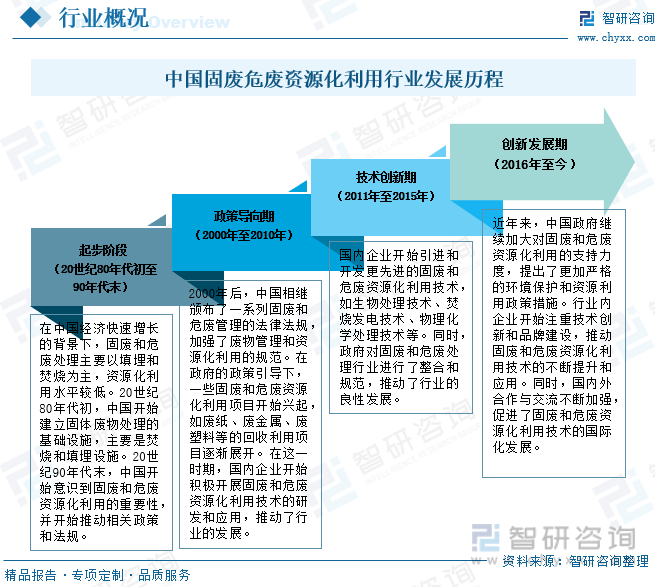

固废危废资源化利用是指对固态废料和危险废物进行相对有效处理和利用,将其转化为可再利用的资源或能源的过程,固废危废资源化利用能够大大减少对环境的污染,实现资源的循环利用,符合可持续发展的要求。中国固废危废资源化利用行业经历了从起步阶段到技术创新期再到创新发展期的演变过程,在政策引导、技术创新和市场需求的推动下,取得了显著的发展成就,但仍然面临着资源利用技术不断的提高、政策法规逐渐完备和市场之间的竞争不断加剧等挑战。

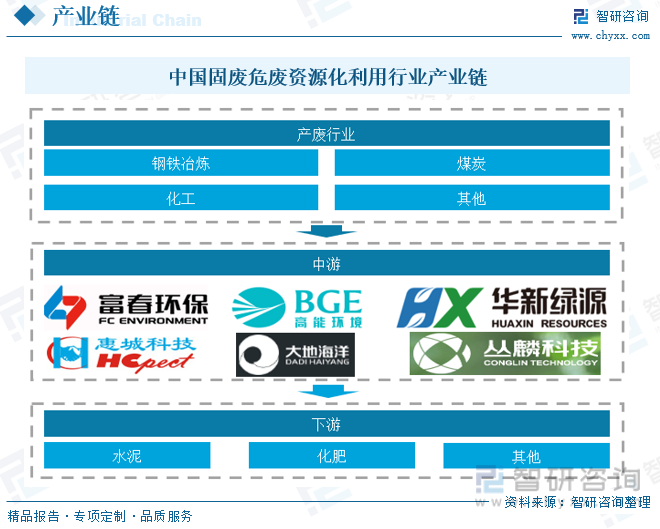

固废危废资源化利用产业链上游为各类型产废行业,如钢铁冶炼、煤炭等等,固废危废资源化利用的目的是“变废为宝”,使其具有最好的经济价值,可提升社会效益,使废物资源化,还能起到保护自然环境的作用。将固废危废资源化利用的方法途径很多,可以将工业废物转变成肥料和建筑材料,也可以提炼工业废物中有价值的金属和非金属元素,充实中国的化工产品。可以将钢铁废渣中铁、锰等金属和非金属元素进行回收再利用。废渣中的有色金属,能够直接进行二次资源开发和利用。还可以将化工废渣中没有反应的部分原料制成砖、水泥等。

在“双碳”背景下,国家相关部委逐渐完备政策以推进固废危废资源化利用行发展,2022年12月,中央国务院发布《扩大内需战略规划纲要(2022-2035年)》,指出:全方面提升生态环境基础设施水平,构建集污水、垃圾、固废、危废、医废处理处置设施和监测监管能力于一体的环境基础设施体系,形成由城市向建制镇和乡村延伸覆盖的环境基础设施网络。

相关报告:智研咨询发布的《中国固废危废资源化利用行业市场专项调查及投资前景分析报告》

近年来,中国经济持续不断的发展,城镇化水平持续推进,与此同时,也产生了大量的工业固体废弃物和危险废弃物,为了践行可持续发展的环保理念,在“双碳”目标的指引下,国家和各级政府相继出台各项有关政策,扶持和推动固废危废资源化利用行业加快速度进行发展,2022年中国固废危废资源化利用量达244021.2万吨,固废危废资源化处理率达58.0%。

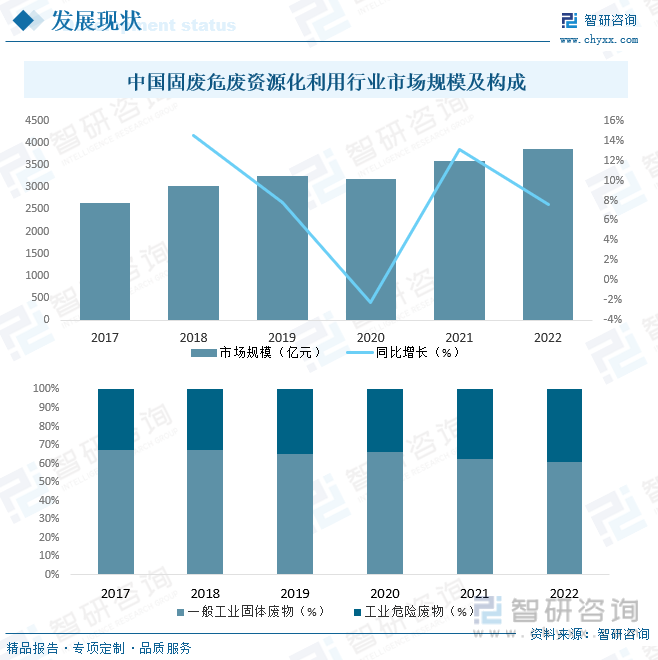

而随着固废危废资源化处理率的不断的提高,近年来中国固废危废综合利用处置行业市场规模持续扩大,2022年中国固废危废综合利用处置行业市场规模达3870.08亿元,同比增长7.6%,其中,普通工业固态废料占比高达60.71%,工业危险废物约占39.29%,开展固废危废资源化利用是推进绿色低碳循环发展、保障资源供给安全的重要内容,对于缓解资源环境对经济社会持续健康发展约束具备极其重大现实意义,未来,中国固废危废资源化利用行业未来市场发展的潜力广阔,发展的潜在能力巨大。

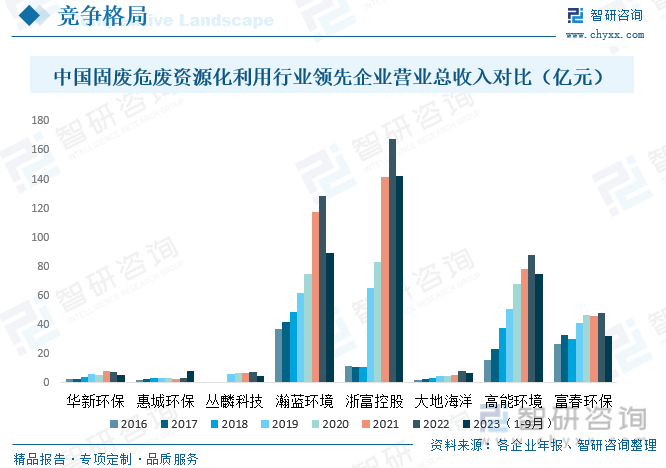

固废危废资源化利用行业在中国属于朝阳行业,由于市场空间广阔,吸引了来了众多参与者,但整体规模和生产能力较小,大部分企业的技术、资金、研发能力较弱,处置资质单一,竞争格局呈现“低小、散”的特征,现阶段,中国固废危废资源化利用行业内没有绝对领先的企业。目前,行业规模较大的企业最重要的包含华新环保、惠城环保、丛麟科技、瀚蓝环境、浙富控股、大地海洋、高能环境、富春环保等,从营收情况去看,浙富控股营业收入明显高于华新环保、惠城环保、丛麟科技、瀚蓝环境、大地海洋、高能环境和富春环保,2022年浙富控股营业总收入达167.8亿元,同比增长18.6%,2023年1-9月浙富控股营业总收入已完成142.6亿元。

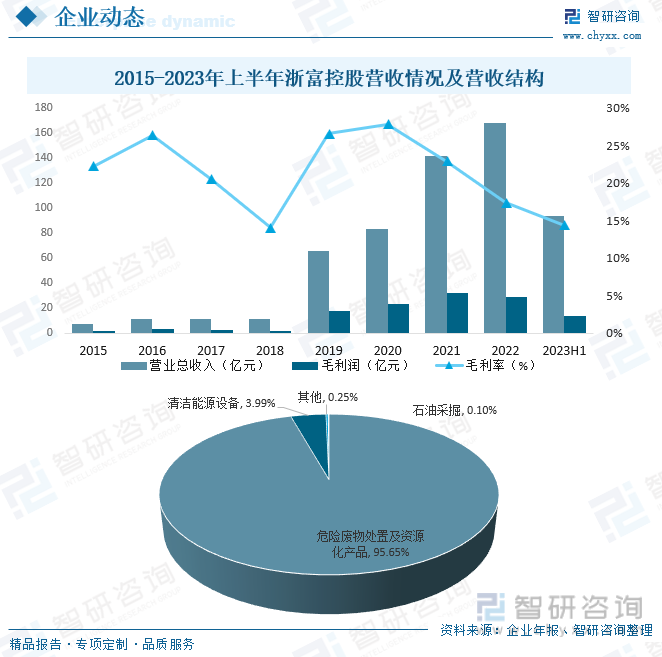

浙富控股不断深化拓展“碳中和”业务版图,大致上可以分为高碳减排的危废资源化业务和深度低碳的清洁能源装备业务。在“清洁能源、大环保”发展的策略指引下,公司聚焦危险废物无害化处置及资源化回收利用领域,拥有集危险废物“收集—贮存—无害化处理—资源深加工”前后端一体化的全产业链危废综合处理技术与设施。同时,公司在水电、核电等领域已拥有行业领先的研发技术、市场开拓、产品设计和制造能力,产品远销海外多个国家。从营收情况去看,2023年上半年浙富控股营业总收入已完成93.54亿元,毛利润13.46亿元,毛利率为14.39%。从营收结构来看,2023年上半年浙富控股营业收入主要来自于危险废物处置及资源化产品,占比高达95.65%。

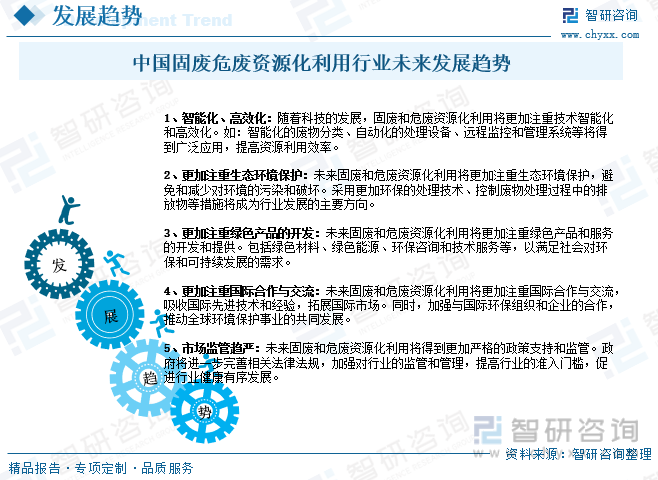

随着科技的发展,固废和危废资源化利用将更看重技术智能化和高效化,例如,智能化的废物分类、自动化的处理设备、远程监控和管理系统等将得到普遍应用,提高资源利用效率。此外,未来固废和危废资源化利用将更看重生态环境保护,避免和减少对环境的污染和破坏,采用更加环保的处理技术、控制废物回收处理过程中的排放物等措施将成为行业发展的主要方向。另外,未来固废和危废资源化利用将更看重绿色产品和服务的开发和提供,以满足社会对环保和可持续发展的需求。

以上数据及信息可参考智研咨询()发布的《中国固废危废资源化利用行业市场专项调查及投资前景分析报告》。智研咨询是中国领先产业咨询机构,提供深度产业研究报告、商业计划书、可行性研究报告及定制服务等一站式产业咨询服务。您能关注【智研咨询】公众号,每天及时掌握更多行业动态。

《2024-2030年中国固废危废资源化利用行业市场专项调查及投资前景分析报告》共十四章,包含2024-2030年固废危废资源化利用行业投资机会与风险,固废危废资源化利用行业投资战略研究,研究结论及投资建议等内容。

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

2.转载文章的主要内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

智研咨询倡导尊重与保护知识产权,对有明确来源的内容标注明确出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:、。

2024-2030年中国建筑垃圾资源化利用行业市场运营态势及发展前途研判报告

2023年中国炉渣资源化利用产业现状及趋势变化分析:市场发展不平衡,政策推动行业整合[图]

2023-2029年中国疏浚淤泥处理及资源化利用行业市场深度监测及战略咨询研究报告

2023年中国空气消毒净化机行业供需现状分析:市场规模有望得到进一步的拓宽[图]

2024年全球及中国健康管理行业现状及趋势变化分析:行业趋向多元化、标准化以及业态融合方向发展[图]

2023年中国铁路工程建设行业全景速览:时代列车轰鸣向前,复兴号,前进四[图]

2024-2030年中国固废危废资源化利用行业市场专项调查及投资前景分析报告

2022年10月,A股市场整体市值持续下降,跌至近一年最低。截至10月31日,A股市场共有4974家上市企业,较9月增加31家,总市值共计82.42万亿元,环比下降2.63%。